¡Hola a todos!

¡Hola a todos!

Nuevamente les traigo un trabajo realizado en la Universidad que creo que puede ser de ayuda a alguien que este interesado. La verdad es que éste F10-K es bien interesante porque, aunque es un informe común en USA, en países como el mío no se da mucho éste tipo de información de «transparencia» entre las empresas… más bien, las empresas son bien celosas con la información de la misma a tal grado que, si uno esta interesado en conocer digamos el rendimiento financiero de la misma y consulta directamente a la ellos, éstos lo catalogan como sospechoso y hasta pueden alarmarse grandemente por el asunto (y ni se diga de que no se ofrece ninguna información al respecto xD ); al final, por otros medios (instituciones) legales se puede obtener información de una empresa en mi país, pagando el respectivo arancel por supuesto…, pero el punto es que un documento como éste en mi país creo que ayudaría mucho a los proveedores, clientes y partes interesadas como para conocer más a la empresa con la cual se tiene algún tipo de relación. Bueno, no me extiendo más y les dejo la información investigada al respecto.

¡Saludos!

Introducción

Los Estados Unidos de América tiene una gran preocupación referente a la transparencia y al otorgamiento de información fiable para los empresarios, proveedores y público en general con respecto a las empresas; es por ésta razón que crearon un formulario llamado 10-K que, básicamente, muestra o incluye una explicación de las operaciones de la empresa en concreto que se esta investigando, así como también se logra ver cómo genera su dinero y, general, los mercados en los que opera actualmente; por tanto, nos permite entender el negocio en sus diferentes entornos. Proporciona las divulgaciones de los riesgos que enfrenta la empresa, incluidos los juicios actuales y, en general, mucha información que nos permite poder tomar decisiones si hacer negocio, trato o relacionarse con una empresa en concreto por medio de éste formulario; Es de todos conocidos que las empresas pueden “mostrarse” de una forma muy saludable, pero la información plasmada en éste formulario, puede mostrar sus declaraciones de riesgo, y hasta se puede ver si en algún momento se enfrentaron a la bancarrota debido a juicios pendientes que amenazaban con destruir toda la empresa. Entre la información más relevante del Formulario 10-K, están los estados financieros, específicamente el estado de resultados y el balance general, además que se muestra cuánto dinero ganó una empresa, sus niveles de endeudamiento y otros datos relevantes. Los estados financieros son la parte más importante de la presentación del Formulario 10-K porque, en conjunto, nos permite ver lo que está sucediendo con las finanzas de la empresa.

En las siguientes páginas, se tratará de explicar qué es el formulario 10-K, cuál es su contenido y algunas consideraciones que se pueden tener presente para poder evaluar de la mejor manera éste formulario. Adicional, se investigó una empresa que reportó su respectivo Formulario 10-K y se verificó que efectivamente cumplía con lo requerido o lo necesario del mismo. Es bastante extenso, pero definitivamente es información sensible y que muestra transparencia en su qué hacer.

¿Qué es el 10K?

En Estados unidos, el 10K se trata de un formulario que, más que un formulario es un informe que se debe de presentar anualmente, el cual es requerido por por la Comisión de Bolsa y Valores de dicho país, o sea la SEC (Securities and Exchange Commission); ésta plasma un resumen completo del desempeño financiero de una empresa, lo cual puede ser de mucha utilidad para proveedores, consumidores, o empresas que desean hacer alianzas con dicha empresa, entre muchas otras más utilidades.

Éste informe no se debe de confundir con el informe anual a los accionistas que las empresas deben de enviar a sus accionistas para realizar la celebración de una reunión general de accionistas (ordinario o no) de tal manera poder elegir directores; éste último documento es más interno de la empresa, mientras que el 10-K es un requisito gubernamental obligatorio, aunque existen empresas que combinan el informe anual y el 10-K en un solo documento aprovechando la información que reunen los dos formularios y la transparencia para con sus accionistas.

Contenido del formulario 10-K

El formulario 10-K contiene información relevante como lo es el historial de la empresa, su estructura jerárquica, la respectiva compensación de la alta dirección, lo que respecta a la equidad, las subsidiarias y, entre otra información, los estados financieros auditados.

En detalle, se trata de 16 elementos que se requiere completar; dependiendo del tipo de empresa, hay algunos elementos que se pueden pasar por alto, dado que no les aplica. A continuación, las partes y elementos del formulario 10-K:

- Partes I.

-

1. Negocio

Proporcionar información requerida por el Artículo 101 de la Regulación S-K, excepto que la discusión sobre el desarrollo del negocio del registrante solo debe incluir desarrollos desde el comienzo del año fiscal para lo cual se archiva este informe.- 1A Factores de riesgo

- 1B Comentarios del personal sin resolver

-

2. Propiedades

Proporcionar la información requerida por el Artículo 102 de la Regulación S-K -

3. Procedimientos legales.

Proporcionar la información requerida por el artículo 103 del Reglamento S-K. En cuanto a cualquier procedimiento que se terminó durante el cuarto trimestre del año fiscal cubierto por este informe, se debe proporcionar información similar a la requerida por el Artículo 103 de la Regulación S-K, incluyendo la fecha de terminación y una descripción de la disposición de los mismos con respecto al registrante y sus subsidiarias. -

4. Divulgaciones de seguridad minera

Si corresponde, proporciona una declaración informativa sobre las violaciones de seguridad minera u otros asuntos regulatorios requeridos por la Sección 1503 (a) de la Ley Dodd-Frank Wall Street de Reforma y Protección al Consumidor y el Artículo 104 de la Regulación S-K.

-

- Parte II

- 5. Mercado para el patrimonio común del titular, asuntos relacionados con los accionistas y compras del emisor de valores de renta variable.

- 6. Datos financieros seleccionados

- 7. Discusión y análisis de la gerencia sobre la condición financiera y los resultados de las operaciones.

- 7A. Divulgaciones cuantitativas y cualitativas sobre el riesgo de mercado

- 8. Estados financieros y datos complementarios.

- 9. Cambios y desacuerdos con los contadores sobre contabilidad y divulgación financiera.

- 9A. Controles y procedimientos

- 9B. Otra información

- Parte III

- 10. Directores, Ejecutivos y Gobierno Corporativo.

- 11. Compensación ejecutiva.

- 12. Propiedad de Seguridad de ciertos propietarios, beneficiarios y asuntos de administración y acciones relacionadas.

- 13. Ciertas relaciones y transacciones relacionadas, e independencia del director.

- 14. Principales cargos y servicios de contabilidad.

- Parte IV

- 15. Exposición de los Estados financieros

- 16. Resumen

Consultar los formularios 10-K

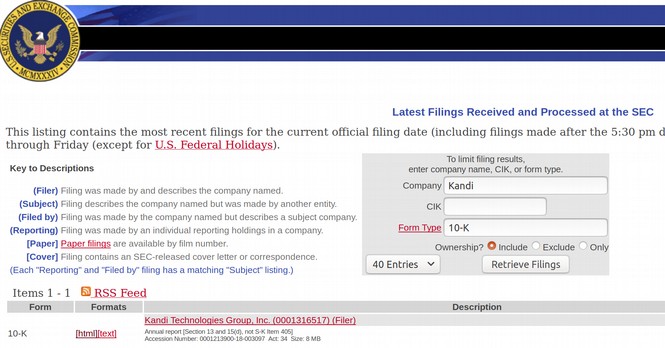

Para consultar el 10-K de una empresa en EE.UU, se debe de entrar al sitio del SEC (https://www.sec.gov); en el menú FILINGS, hay una opción hacia “EDGAR Search Tools” a la cual se da clic. Luego, en la columna de la izquierda, hay una opción llamada “Lasted Fillings”, para entrar en el buscador de empresas. Aquí, se debe tener el cuidad de ingresar en “Form type” el texto “10-K” (sin comillas), y luego filtrar por la compañía deseada en dicho campo.

Se da clic al enlace con el nombre de la compañía y se podrá ver la información relacionada al formulario 10-K

En el primer link (ANNUAL REPORT) se encuentra el formulario como tal con toda la información ingresada por la empresa.

Consideraciones sobre el formulario 10-K

Para la realización del formulario estudiado, las empresas con más de 10 millones de dólares en activos y un patrimonio que de más de 2000 propietarios, deben presentar informes anuales y otros informes periódicos, independientemente de si estos valores se negocian de forma pública o privada. Si se da el caso que un accionista solicita el Formulario 10-K de una empresa, la misma debe de proporcionarle una copia por ley; Además, la mayoría de las empresas consideradas grandes, deben divulgar en el Formulario 10-K si la misma pone a disposición sus informes periódicos y actuales, sin cargo, en su sitio web respectivo. El Formulario 10-K, así como otros formularios en la SEC se pueden buscar en la base de datos EDGAR en el sitio web de la SEC, como se mencionó anteriormente.

Además del 10-K, que se presenta anualmente, una compañía también debe presentar informes trimestrales del Formulario 10-Q. La información para el último trimestre del año fiscal de una empresa se incluye en la 10-K anual, por cuanto solo se presentan tres presentaciones 10-Q cada año. En el período comprendido entre estas entregas, y en caso de un evento considerado significativo (como la salida de un CEO o la bancarrota), debe presentarse un Formulario 8-K para proporcionar información actualizada. El origen del nombre del formulario (10-K) tiene que ver con la designación del Código de Regulaciones Federales (CFR) de conformidad con los artículos 13 y 15 (d) de la Ley del Mercado de Valores de 1934 y sus modificaciones de dicho país.

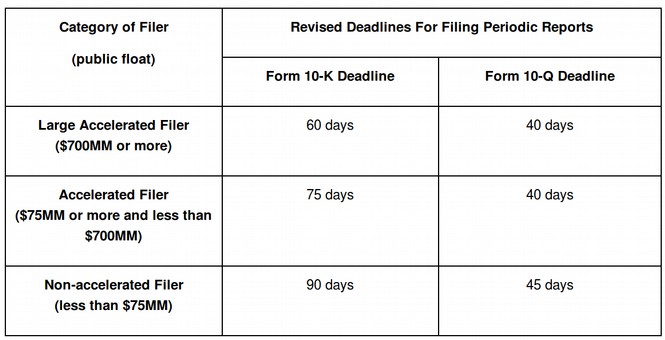

Anteriomente, el formulario 10-K tenía que ser entregado a la SEC dentro de los 90 días posteriores al final del año fiscal de la empresa en cuestión; sin embargo, en 2004 la SEC reglamentó el plazos a 60 días para el Formulario 10-K para «declarantes acelerados»; o sea, los emisores que tienen una flotación pública de al menos $75 millones, que estos estén sujetos a los requisitos de información de la Ley de Intercambio durante al menos 12 meses, que anteriormente presentaron al menos un informe anual y que no son elegibles para presentar sus informes trimestrales e informes anuales en los Formularios 10-QSB y 10-KSB.

Dichos plazos plazos recortados debían introducirse paulativamente durante un período de tres años; sin embargo, en 2004, la SEC pospuso la fase de tres años por un año. En diciembre de 2005, la SEC creó una tercera categoría de «declarantes acelerados grandes», contribuyentes acelerados con una flotación pública de más de $700 millones. A partir del 27 de diciembre de 2005, la fecha límite para la presentación de solicitantes de fondos acelerados grandes era aún de 75 días; sin embargo, comenzando con el año fiscal que finaliza el 15 de diciembre de 2006 o posteriormente, el plazo se cambió a 60 días. Finalmente, para otros contribuyentes acelerados, el plazo se mantiene en 75 días y para los contribuyentes no acelerados el plazo se mantiene en 90 días.

Conclusión

El formulario 10-K es un instrumento de suma importancia para todos los que tienen interes de relacionarse con alguna empresa en Estados Unidos, dado que se muestra información relevante del conocimiento del público, lo cual se puede decir que es un mecanismo de transparencia, lo cual es sumamente adecuado y oportuno para todos. Se puede mencionar que es gran utilidad para los accionistas, de tal manera conocer el estado real de la empresa a la cual están invirtiendo su dinero, por tanto en muchas ocasiones, en las reuniones de accionistas, se aprovecha de entregar dicha información adicional para que puedan estar el accionista conocedor del estado de la empresa. También es de gran utilidad para los proveedores, dado que se quieren saber si tiene capacidad de pago, pueden investigar mediante éste formulario la situación actual de dicha empres, lo cual le permitirá tomar la mejor decisión al respecto. Para el consumidor final también puede ser una información importante, dado que puede conocer de primera mano la confiabilidad de la empresa a la cual le esta comprando los productos, aunque esto no es una práctica común para los consumidores, es algo muy positivo a tomar en cuenta. Definitivamente, es una buena práctica que se debería implementar en El Salvador, así para tener un parámetro más para tomar decisiones al relacionarse con una empresa.

Bibliografía

-

SEC gov. (2018). SEC gov. Form 10-K. Recuperado el 19 de marzo, 2018, desde https://www.sec.gov/files/form10-k.pdf

-

Investopedia staff. (2003). Investopedia. Recuperado el 19 de marzo, 2018, desde https://www.investopedia.com/terms/1/10-k.asp

-

The Balance Com. (2018). The Balance – 10-K. Recuperado el 19 de marzo, 2018, desde https://www.thebalance.com/what-is-a-10-k-and-why-should-an-investor-read-it-357303